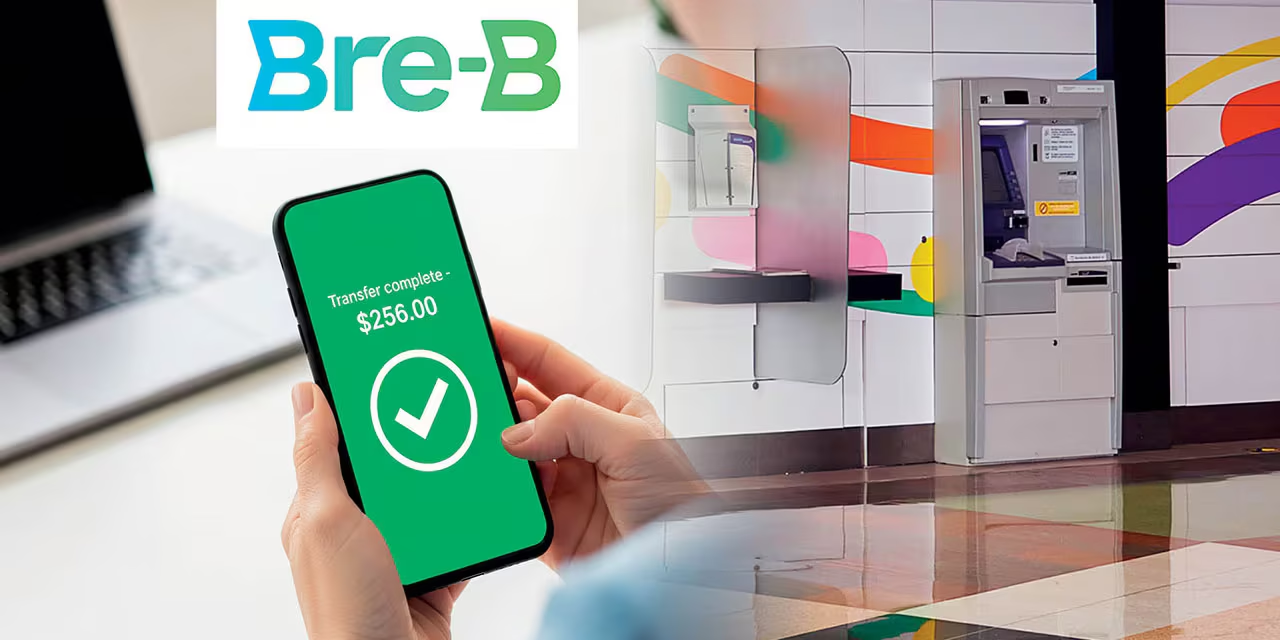

Bre-B: el nuevo sistema que transforma los pagos en Colombia

En Colombia se ha puesto en marcha Bre-B, un sistema de pagos inmediatos impulsado por el Banco de la República, que busca modernizar la forma en que las personas, comercios y entidades financieras realizan transferencias y pagos de bajo valor. Bre-B reemplaza varias de las limitaciones antiguas de los servicios de transferencias interbancarias, ofreciendo rapidez, seguridad, interoperabilidad y acceso constante, sin importar la entidad financiera.

¿Qué es Bre-B y cómo funciona?

Bre-B es una plataforma de pagos y transferencias inmediatas interoperables. Esto quiere decir que con Bre-B puedes enviar o recibir dinero entre diferentes bancos, billeteras digitales o depósitos electrónicos, las 24 horas del día, todos los días del año, incluidos festivos o fines de semana.

Para usar Bre-B se debe registrar una “llave” o identificador, que funciona como un alias de tu cuenta o medio de pago. Esa llave puede ser tu número de celular, correo electrónico, número de documento de identidad o un identificador alfanumérico generado por la entidad financiera.

Cada cuenta o depósito electrónico puede tener varias llaves asociadas, pero cada llave solo puede estar vinculada a una cuenta. Con esa llave se pueden realizar transferencias sin necesidad de recordar el número de cuenta completo del destinatario.

Además, Bre-B introduce la posibilidad de hacer pagos mediante códigos QR, lo que facilita el comercio con puntos de venta pequeños, tiendas de barrio o negocios que no cuentan con tecnología avanzada, pero sí con un lector QR.

Otro detalle importante es el monto máximo permitido por transacción, que está regulado en unidades de valor básico (UVB) y traducido al peso colombiano, garantizando que las operaciones sean seguras y adecuadas para pagos de bajo valor.

¿En qué beneficia Bre-B a los colombianos?

Rapidez y disponibilidad

Uno de los mayores beneficios es la inmediatez. Las transferencias se realizan en segundos, sin importar la hora ni el día. Ya no hay que esperar horas o incluso días para que el dinero llegue a su destino cuando se hacen transferencias entre diferentes entidades. Esto tiene un impacto directo para quienes necesitan mover dinero con urgencia o fuera del horario bancario habitual.

Inclusión financiera

Bre-B facilita el acceso a servicios financieros digitales para personas que vivían alejadas de oficinas bancarias o que solo tenían acceso limitado a ciertos servicios. Ahora, una persona con un celular, cuenta en banco o billetera digital puede enviar y recibir dinero, hacer pagos de bienes o servicios sin tener que desplazarse o depender del efectivo.

Menos uso del efectivo y más seguridad

Con Bre-B se reduce la necesidad de llevar dinero en efectivo, lo que disminuye riesgos de robo, pérdida o manejo inseguro del dinero físico. Al ser digital, todas las transacciones dejan un registro, lo que mejora la transparencia y facilita la detección de fraudes.

Simplificación de las transacciones

El usuario solo necesita conocer la llave del destinatario para enviar dinero, sin necesidad de recordar números de cuenta largos. También, con el uso de códigos QR, los pagos en comercios se vuelven más rápidos y prácticos.

Baja o nula tarifa para el usuario

Muchas entidades financieras están ofreciendo este servicio sin costo o con tarifas muy bajas, dado que Bre-B fue diseñado para facilitar las transacciones de bajo valor y promover el uso masivo de pagos digitales.

Beneficios para el comercio y el emprendimiento

Los negocios grandes y pequeños reciben pagos al instante, mejoran su flujo de caja, reducen costos administrativos y pueden atraer clientes que prefieren pagos digitales rápidos. Emprendedores rurales o en zonas con poca presencia bancaria también pueden usar Bre-B para cobrar productos agrícolas, artesanías o servicios locales.

Retos y desafíos

Aunque Bre-B representa un gran avance, también enfrenta algunos retos:

- Seguridad: garantizar la correcta verificación de las llaves y evitar fraudes o suplantaciones.

- Cobertura: lograr que todas las entidades financieras, bancos y billeteras digitales se sumen al sistema para hacerlo verdaderamente interoperable.

- Educación: enseñar a los usuarios qué es una llave, cómo registrarla y cómo usarla correctamente.

- Regulación: asegurar que los límites por transacción sean adecuados y que las tarifas no se conviertan en barreras ocultas con el tiempo.

Conclusión

Bre-B representa un paso importante hacia una Colombia más digital, más ágil y más inclusiva. Al permitir pagos y transferencias inmediatas entre diferentes entidades, con llaves fáciles de usar, disponibilidad permanente y costos bajos, el sistema tiene todo para convertirse en parte del día a día de millones de colombianos.

Es una herramienta que promueve la inclusión financiera, mejora la eficiencia, reduce la dependencia del efectivo y fortalece la seguridad en las transacciones. Si se consolida adecuadamente, Bre-B no solo cambiará la forma en que movemos el dinero, sino también la confianza de los ciudadanos en el sistema financiero del país.

Generado con ayuda de la IA

{kind=link}